住宅ローン 重要審査内容

銀行の審査基準は住宅ローンの実態調査から推測できる

新築一戸建てや新築マンション、中古一戸建て、土地の融資には必ず審査があります。住宅ローンの審査で金融機関ではどのような項目が考慮されているのか、審査基準は明確にはされていません。

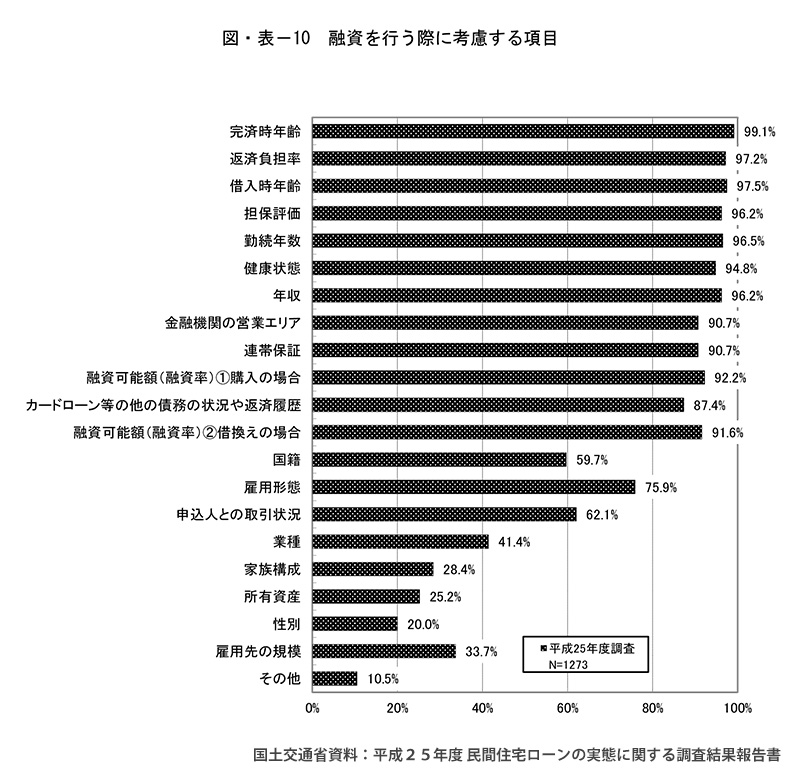

下のグラフは、住宅ローンの貸出をしている全国の1,273の金融機関から国土交通省が調査したデータです。内容は「民間住宅ローンの実態に関する調査」で、その中の「融資を行う際に考慮する項目」という調査結果です。この住宅ローンの実態調査を参考にすれば、審査基準が予測できそうです。

◇京都・大阪、枚方市周辺の新築一戸建てや不動産物件 枚方・高槻・寝屋川・交野、リフォームのご相談は0120-850-515へ ◇住宅ローンのご相談は、弊社、匠建枚方ファイナンシャルプランナーに直接ご相談下さい。

上位の項目の評価基準が高そうです。住宅ローンの完済時年齢、返済負担率、借入時年齢、担保評価、勤続年数、健康状態、年収と続きます。※下記の基準は一つの目安ですので、住宅ローンの相談は各金融機関にお問い合わせください。

完済時年齢

完済時年齢は80歳前後まで、ローン期間は最長35年という金融機関が多いようです。

返済負担率

年収に占める住宅ローンの年間返済額の割合のことです。 一般的には、返済負担率は35%以内がめやすとされています。たとえば・・・ 年収500万円 年間返済額140万円※ なら、140万円÷500万円×100=28% 返済比率は28%で安全圏となります。(※)金利上昇により返済額が増加する可能性がありますので、高めの金利で試算することをおすすめします。(三井住友銀行 住宅ローンの基礎知識から)

フラット35の場合は、年収400万円未満の場合30%、年収400万円以上の場合35%です。ローンなど他の借入れがある場合、完済しておくと借入れできる金額が多くなるようです

借入時年齢

住宅ローンの借り入れは20歳以上70歳までが目安です。借り入れ時の年齢が高ければ、完済までの期間が短くなるということになります。

担保評価

(住宅ローン審査基準 その家は審査を通る? のページが詳しいので引用します。)

住宅ローンを借入れすると、金融機関は対象となる土地と建物に抵当権を設定します。万一、返済が滞った場合には、銀行(または保証会社)は抵当権を実行し、対象の土地と建物を処分することによって資金を回収するのです。

担保評価とは、このような場合にいくらぐらいで売れるのかという金額で、金融機関が査定の上判断します。通常、借入れ可能額は、この担保評価額を上限としていますが、住宅ローンの借り換えの場合には、本人の返済能力によっては担保評価額の2~3倍の借入れも可能としている金融機関もあります。物件タイプごとの担保評価額の目安は次のとおりです。

●新築の分譲物件 新築分譲マンションや、新築建売住宅などは、購入価額を担保評価額としていることが多いようです。このことから、購入価額の100%の金額までの借入れ可能です。

●建物の建築の場合 一般的に、建築請負契約の価額を担保評価額としています。このことから、建築費の100%の金額までの借入れが可能です。

●中古住宅 購入価額を担保評価額としていることが多いようです。ただし、一戸建てで、建物が古い場合には、土地だけの評価額となることもあり、購入価額よりも評価額が低い場合には、全額の借入れはできないこともあります。

なお、フラット35については、借入れできるのは、購入価額または建築価額の90%までとなっています。(引用はここまで)

勤続年数

会社員の場合は、1年以上としている金融機関と、3年以上の勤務年数としているところが多いようです。匠建枚方によくお問い合わせ頂く事例として、「転職して間もないのですがローンの審査は通りますか?」というご質問です。住宅ローンを利用する前の転職はできれば避けたいところですが、勤続年数が短くても通ることもあります。銀行の事前審査を受けてみてはいかがでしょうか。

健康状態

大部分の金融機関は、住宅ローンの借入れ条件に団体信用生命保険への加入を条件にしています。団信に加入できる健康状態が条件のようです。フラット35は任意です。

年収

金融機関の場合、最低年収基準として200万円~400万円程度が審査の目安とされています。フラット35の場合返済額の5倍が年収の目安です。

住宅ローンに関連したページです。

住宅ローンの事前審査は選択の自由を奪ってしまう?

住宅ローン減税は14年が最大。省エネ化やバリアフリー化の優遇税制

住宅ローン返済中に他行の金利が下がれば金利交渉してみよう

フラット35上限撤廃。頭金0で住宅購入費の全額を借入可能に

新築は返済の計画がたつのなら思い立ったときが買い時という考え方もある

匠建枚方の事業内容

建築・住宅販売-分譲住宅・注文住宅・建て替え・新築一戸建て・店舗|リフォーム-増築・改築・リノベーション|土地の取引-分譲地・建築用地・店舗用地|不動産仲介

営業地域のご案内

大阪府|枚方市、寝屋川市、高槻市、茨木市、交野市、吹田市、豊中市、摂津市、門真市、守口市、四条畷市、大東市、東淀川区、淀川区、旭区、都島区、鶴見区、城東区, 北区

京都府|八幡市、京田辺市、宇治市、城陽市、久御山町、大山崎市、長岡京市、向日市、伏見区、南区、西京区、下京区、中京区、上京区、東区、山科区、右京区、北区、左京区